Die Kapitalmärkte beschäftigen sich mit der „neuen Normalität“ – und können ihr offensichtlich etwas abgewinnen

Die Kapitalmärkte schauen grundsätzlich sehr weit und ohne Emotionen in die Zukunft. Ansonsten wäre–in Anbetracht der täglichen Fülle vonNachrichten über die menschliche Tragödie der Corona-Pandemie sowie der durchwegs sehr negativen Prognosen für die globaleWirtschaft–die relative Stabilität an den Aktienmärkten beziehungsweise die sogar positive Entwicklung der Kurse während der letzten zwei Wochen nicht zu erklären.

Die Kapitalmärkte schauen grundsätzlich sehr weit und ohne Emotionen in die Zukunft. Ansonsten wäre – in Anbetracht der täglichen Fülle von Nachrichten über die menschliche Tragödie der Corona-Pandemie sowie der durchwegs sehr negativen Prognosen für die globale Wirtschaft – die relative Stabilität an den Aktienmärkten beziehungsweise die sogar positive Entwicklung der Kurse während der letzten zwei Wochen nicht zu erklären.

Im Market Insight vom 30. März hatten wir herausgearbeitet, dass die Risikobereitschaft am Kapitalmarkt und damit die Nachfrage nach risikobehafteten Anlagen bis auf weiteres hauptsächlich davon beeinflusst wird, inwieweit die Weltgemeinschaft und die relevanten Institutionen in der Lage sind, erstens die Dynamik der Corona-Infektionskurve, zweitens die Solvenz von Unternehmen in dieser Phase des umfassenden wirtschaftlichen Stillstands und drittens die Funktionalität der Märkte zu managen.

Die Marktteilnehmer gehen aktuell offensichtlich davon aus, dass die Ausbereitung des Coronavirus durch die konsequenten Maßnahmen der Regierungen hinreichend unter Kontrolle gebracht werden kann, die gewaltigen Rettungspakete der Staaten die unmittelbaren Folgen des Shutdown adäquat abmildern und die Zentralbanken mit ihren Kaufprogrammen und Kreditfazilitäten den Risikotransfer an den Märkten funktionsfähig halten. Der Weltmarktindex MSCI World hat sich seit seinem Tiefststand auf dem Höhepunkt der Unsicherheit über den Verlauf der Pandemie am 23. März bereits wieder um mehr als 20 Prozent erhöht. Der amerikanische Aktienindex S&P 500 hat im gleichen Zeitraum sogar mehr als 25 Prozent dazugewonnen. Doch nach wie vor ist die Volatilität an den Aktienmärkten stark erhöht, der Index der CBOE für die Volatilität des S&P 500 (VIX) liegt immer noch bei Werten um 40 Prozent und ist damit etwa doppelt so hoch wie in normalen Zeiten. Insbesondere die Unternehmensberichte zum ersten Quartal werden in den nächsten Wochen weiterhin für hohe Volatilität sorgen, aber die erste Schockwelle aufgrund der Corona-Pandemie scheinen die Kapitalmärkte überstanden zu haben.

Die Fortschritte in den oben genannten drei Themenfeldern – Infektionsdynamik, Unternehmenssolvenz, Marktfunktionalität – werden am Kapitalmarkt täglich neu beurteilt, vor allem im Hinblick auf die möglichen mittel- und langfristigen wirtschaftlichen Folgen. Führende Institute erwarten einen drastischen Einbruch der weltweiten Wirtschaftsaktivität. Der IMF rechnet mit der tiefsten Rezession seit der Großen Depression in den 1930er Jahren – konkret wurde die weltwirtschaftliche Wachstumsprognose von ursprünglich plus 3,3 Prozent auf minus 3 Prozent gesenkt. Eine so deutliche Revision der Erwartungen gab es noch nie. Auch wurde noch nie vorher eine so stark schrumpfende Weltwirtschaft erwartet. Die ökonomische Datenlage in diesen Tagen zeigt den Weg in diese Rezession überdeutlich auf. Allein in den letzten Wochen haben in den USA mehr als 22 Mio. Menschen ihren Job verloren.

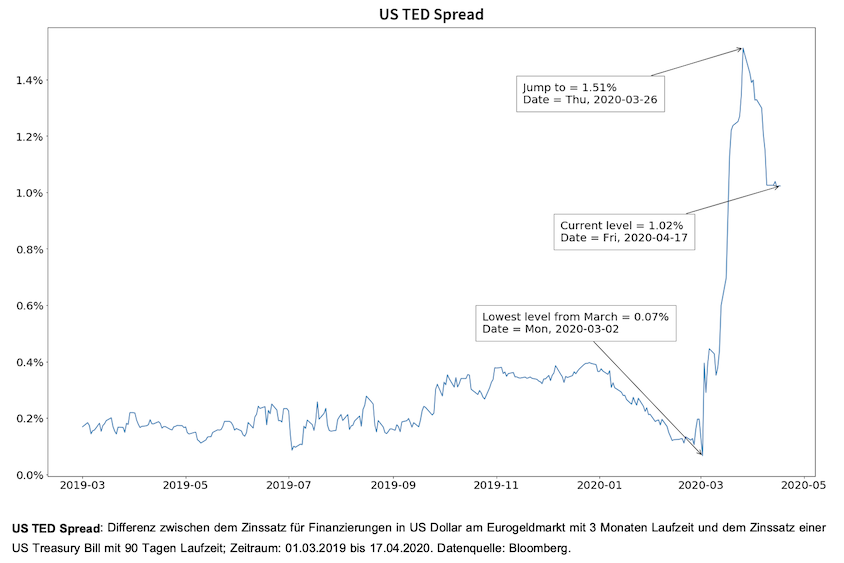

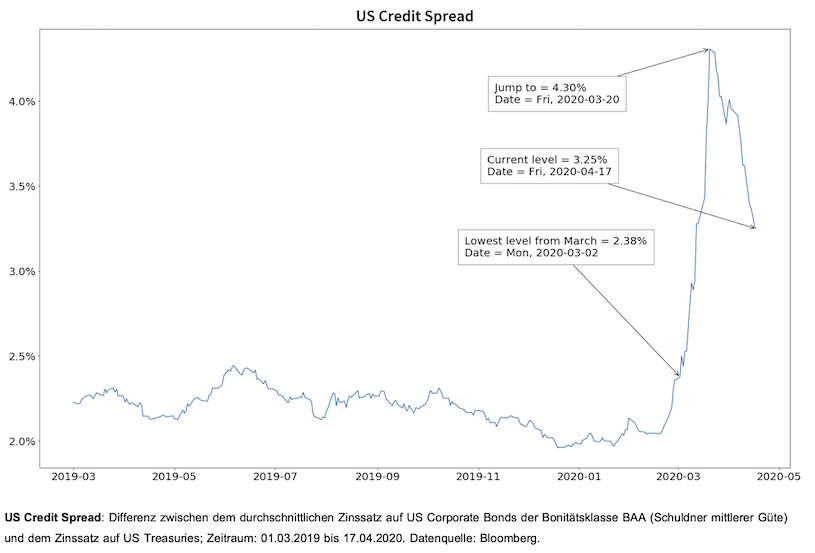

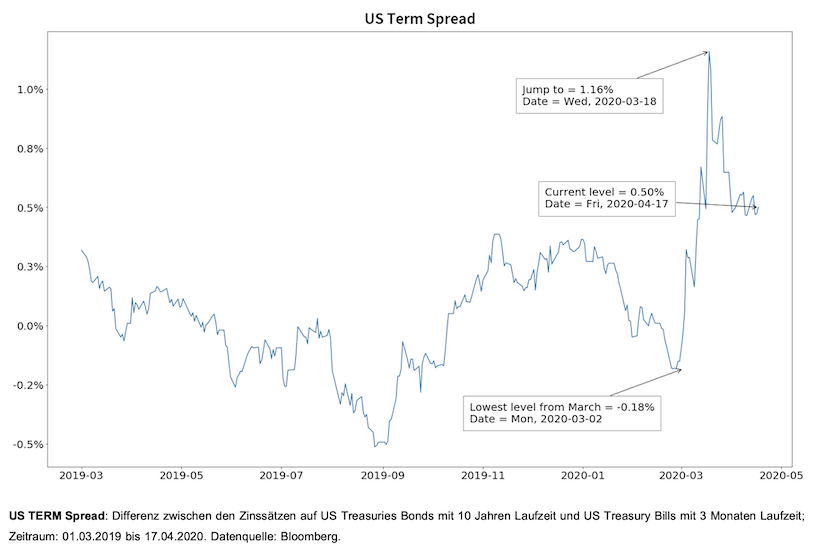

Die Anleger kennen diese Zahlen und Projektionen genau. Dennoch scheinen die dramatischen Entwicklungen ökonomischer Daten und die düsteren Prognosen die Risikobereitschaft am Kapitalmarkt aktuell nicht übermäßig zu beeindrucken. Teilweise wird das aktuelle Marktgeschehen als „Bärenmarkt-Rally“ eingeordnet – so wird von markttechnischen Analysten eine ‚Zwischenerholung‘ der Kurse in einer anhaltenden Baisse bezeichnet. Markttechnische Einordnungen haben jedoch keine verwendbare ökonomische Substanz. Wir gehen davon aus, dass die Preise am Kapitalmarkt die Erwartungen der Investoren widerspiegeln und die positive Marktentwicklung der letzten Wochen tatsächlich mit einer fundierten Bewertung der mittel- bis langfristigen Auswirkungen des Corona-Pandemie zusammenhängen. Starke Evidenz für eine Beruhigung der Lage findet sich vor allem auch in den Zinsmärkten. Wie im letzten Market Insight analysieren wir unter anderem den US TED Spread, den US Credit Spread und den US TERM Spread als gehandelte Indikationen für die Risikobereitschaft der Markteilnehmer.

Der US TED (Treasury-Eurodollar) Spread, die Differenz zwischen dem Zinssatz für Finanzierungen in US Dollar am Eurogeldmarkt mit 3 Monaten Laufzeit und dem Zinssatz einer US Treasury Bill mit 90 Tagen Laufzeit, dient als Proxy für das vorherrschende Vertrauen der Marktteilnehmer in das Finanzsystem und ihre generelle Liquiditätspräferenz. Die tiefe Verunsicherung der Märkte im Verlauf des Monats März ließ den TED Spread sprungartig von 0,07 auf etwa 1,51 Prozent steigen. Ein solches Niveau wurde zuletzt in der Finanzmarktkrise 2008 erreicht. Die unmittelbaren und umfassenden Maßnahmen der großen Zentralbanken zur Bereitstellung von nahezu unbegrenzter Liquidität konnten die Situation beruhigen, denn zwischenzeitlich ist der TED Spread wieder deutlich zurückgekommen auf einen Wert von 1,02 Prozent (am 17.04.).

Auch der US Credit Spread deutet auf die Bildung von neuem Vertrauen in die Finanzstärke von Unternehmen nach dem Pandemie-Schock. Die Differenz zwischen dem Zinssatz auf amerikanischen Unternehmensanleihen der Bonitätsklasse BAA (Schuldner mittlerer Güte) und dem Zinssatz auf US Treasuries, welche höchste Bonität genießen, ist im Verlauf des Monats März von 2,4 auf 4,3 Prozent gestiegen. Denn mit dem Coronavirus breiteten sich unmittelbar auch große Zweifel am Gesundheitszustand von Unternehmen aus. Aber auch dieser Spread hat sich während der letzten Wochen wieder auf einen Wert von 3,25 Prozent (am 17.04.) reduziert, was darauf hindeutet, dass die Anleger offensichtlich der Dimension und Wirkung der Rettungspakete Vertrauen schenken.

Schließlich schauen wir auf den US TERM Spread, konkret die Differenz zwischen den Zinssätzen auf US Treasuries mit 10 Jahren Laufzeit und solchen mit 3 Monaten Laufzeit. Ein sich ausweitender Spread zwischen diesen Zinssätzen aufgrund einer ansteigenden Zinsstrukturkurve deutet auf positive wirtschaftliche Erwartungen hin, während ein schrumpfender Spread aufgrund eines Abflachens der Kurve mit rezessiven Tendenzen oder einer Rezession einhergeht. Die Corona-Pandemie traf im Februar auf eine bereits sehr flache US-Zinsstrukturkurve, d.h. in den USA waren schon längere Zeit gewisse Rezessionserwartungen im Spiel. Die beiden Zinssenkungen der US FED im März sowie die weiteren Maßnahmen haben die Zinskurve wieder etwas gedreht und den TERM Spread auf einem Wert von 1,16 Prozent klettern lassen. Die Wirkung der Maßnahmen haben sich zwischenzeitlich jedoch wieder etwas abgeschwächt, der Spread liegt aktuell bei 0,50 Prozent. Mit anderen Worten, die rezessiven Tendenzen lassen sich aktuell auch mit dem schwersten Geschütz der FED nicht beseitigen.

Fazit

Die täglichen Nachrichten sind schrecklich. Vor allem sind auch die kurzfristigen wirtschaftlichen Erwartungen düster. Sowohl die Betrachtung der Kursentwicklungen der letzten Wochen als auch die Analyse von Zinsstrukturen zeigen jedoch, dass sich im Markt das Vertrauen der Anleger langsam zurückbildet. Die Marktteilnehmer glauben an die Wirkung der umfangreichen Maßnahmen von Staaten und Institutionen und gehen davon aus, dass nach einer heftigen Rezession starke Aufholeffekte die Wirtschaft unmittelbar wieder beflügeln. Der IMF prognostiziert für 2021 bereits wieder ein weltwirtschaftliches Wachstum von fast 6 Prozent. Wir sind dann vermutlich in einer Welt mit veränderten Rahmenbedingungen und Präferenzen. Mit dieser „neuen Normalität“ beschäftigen sich die Kapitalmärkte bereits heute und können ihr anscheinend etwas abgewinnen.

Autor

Dr. Peter Oertmann | Chairman of the board

oertmann@ultramarin.ai