Etwas Zuversicht keimt auf – weil die Institutionen beherzt handeln und die Medizin Höchstleistungen vollbringt

In diesen Tagen kreisen unsere Gedanken und Gespräche fast nur um die unmittelbaren Einflüsse der Corona-Pandemie auf unser persönliches Leben, auf die Gesellschaft und unsere Zukunft nach der Krise. Die menschliche Tragödie der Pandemie führen uns die diversen Plattformen und der tägliche Nachrichtenstrom auf allen erdenklichen Kanälen in Form von Zahlen bitter vor Augen.

In diesen Tagen kreisen unsere Gedanken und Gespräche fast nur um die unmittelbaren Einflüsse der Corona-Pandemie auf unser persönliches Leben, auf die Gesellschaft und unsere Zukunft nach der Krise. Die menschliche Tragödie der Pandemie führen uns die diversen Plattformen und der tägliche Nachrichtenstrom auf allen erdenklichen Kanälen in Form von Zahlen bitter vor Augen. Die wirtschaftlichen Folgen sind aufgrund der in vielen Ländern inzwischen gravierenden Maßnahmen zur Distanzierung von Menschen unmittelbar spürbar. Und es braucht nicht viel Phantasie, um sich die mittel- und langfristigen Einflüsse auf die Wirtschaft und damit unsere Lebens- und Existenzgrundlagen vorzustellen. Jetzt schon ist absehbar, dass der wirtschaftliche Schaden immens sein wird. Dennoch sind die aktuellen Maßnahmen unabdingbar. Es geht jetzt erst einmal um die Rettung von Menschenleben. Wir müssen gemeinsam dafür sorgen, dass sich die Ausbreitung des Covid-19 Virus verlangsamt. Nur dann haben unsere Gesundheitssysteme die Chance, allen durch das Virus kritisch erkrankten Menschen zu helfen, sich auf größere Patientenzahlen vorzubereiten und Therapien zur Abmilderung der Krankheitsverläufe zu entwickeln. Das konsequente Herunterfahren des öffentlichen Lebens ist der unabdingbare erste Schritt in der Bewältigung der schwersten Krise seit dem zweiten Weltkrieg.

Einerseits gilt es jetzt, Menschenleben unmittelbar zu schützen. Andererseits dürfen wir nicht aus den Augen verlieren, dass der Erhalt wirtschaftlicher Aktivität ebenfalls eine unabdingbare Grundlage ist für die nachhaltige Gesundheit der Menschen und das friedliche Miteinander in unserer Gesellschaft. Unter den aktuellen, notwendigen Einschränkungen sind wesentliche Teile der Wirtschaft zum Stillstand gekommen. Einige Branchen trifft es besonders hart, z.B. die Reisebranche: Wenn niemand mehr reisen darf, bleiben die Flieger am Boden und die Hotels geschlossen. Messen und Kongresse werden reihenweise abgesagt. Höherwertige Konsumgüter werden nicht gekauft und Investitionsentscheidungen in Unternehmen bis auf weiteres verschoben. Die Menschen fürchten Arbeitslosigkeit und schauen mit großer Sorge in die Zukunft. Viele Unternehmen, vor allem mittelständische Firmen, werden die Krise aus eigener Kraft ganz sicher nicht überleben. Noch nie war die Unsicherheit über die zukünftige wirtschaftliche Entwicklung so groß.

Die Kapitalmärkte haben fünf extrem turbulente Wochen hinter sich. Bei außerordentlich hohen Volatilitäten waren rund um den Globus massive Kurseinbrüche von risikotragenden Anlagen zu beobachten. Vor allem Aktien und Unternehmensanleihen wurden mit signifikant höheren Risikoprämien bewertet, was in den entsprechenden Märkten zu kräftigen Kursabschlägen führte. Die klassischen „Sicheren Häfen“ wie US Treasuries oder Gold zeigten zeitweise erhebliche Funktionsstörungen. Steigende Liquiditätspräferenzen der Marktteilnehmer führten zu panikartigen Verkäufen von Anlagen aller Art. Noch nie zuvor mussten die Akteure am Kapitalmarkt die Auswirkungen einer über Wochen oder gar Monate heruntergefahrenen Wirtschaft – eines internationalen „Shutdown“ – einpreisen.

Um einen unmittelbaren Kollaps des Systems zu verhindern, haben die Regierungen der Staaten und die Zentralbanken während der letzten vier Wochen in zuvor nicht gekannten Dimensionen Rettungsmaßnahmen eingeleitet. Es werden riesige finanzielle Hilfspakete zur Rettung der vom Stillstand betroffenen Unternehmen bereitgestellt. Dafür sind die Staaten bereit, in großem Umfang neue Schulden zu machen. Das alles geht im Rekordtempo durch die Parlamente. Auch die Zentralbanken klotzen, fluten die Märkte mit nahezu unbegrenzter Liquidität, vor allem über ihre neuen Anleihekaufprogramme. Dagegen wirkt die Quantitative Lockerung (Quantitative Easing) während der letzten Finanzmarktkrise eher wie eine Lockerungsübung. Wirtschaft und Kapitalmärkte befinden sich seit ein paar Wochen auf der Intensivstation.

Sicher ist es auch das beherzte Handeln der Institutionen, das die Stimmung an den Kapitalmärkten in den letzten Handelstagen etwas aufgehellt hat. Der Weltaktienmarktindex MSCI World liegt zwar immer noch knapp 20% unter seinem Jahresanfangswert und der Index der CBOE für die Volatilität des S&P 500 (VIX) pendelt um 60% herum. Doch der starke Verkaufsdruck an den Aktienmärkten mit aufeinanderfolgenden, sehr negativen Tagesrenditen – die Abwärtsspirale der Aktienkurse weltweit – scheint etwas gebrochen zu sein. Offensichtlich steigt die Risikobereitschaft der Marktteilnehmer in diesen Tagen wieder an, es sprießt ein kleines „Zuversichtspflänzchen“ aus dem Boden.

Die Stimmung am Kapitalmarkt hängt aktuell und bis auf weiteres von Nachrichten aus drei Themenfeldern ab. Es sind drei Herausforderungen, die von der Weltgemeinschaft sehr kurzfristig, sehr entschlossen und sehr erfolgreich gemanagt werden müssen. Die Entwicklung in diesen Bereichen nährt die in diesen Tagen aufkeimende Zuversicht. Nachhaltige Erfolge werden die Risikobereitschaft der Anleger ganz sicher positiv beeinflussen:

- Management der Infektionsdynamik: Wenn klarer wird, dass die Weltgemeinschaft die unmittelbare schnelle Ausbreitung des Virus einzudämmen vermag, um – wie eingangs beschrieben – die Funktionsfähigkeit der Gesundheitssysteme zu erhalten und zu stärken, steigt die Zuversicht der Anleger. Obschon die Fallzahlen der Corona-Infizierten weltweit immer noch rasant ansteigen, scheint die Wachstumsdynamik etwas abzunehmen. Anknüpfend an die ‚Gedanken zur Lage am Kapitalmarkt‘ vom 16.03. lässt sich feststellen: Die zweite Ableitung der Wachstumskurve scheint in den negativen Wertebereich zu tendieren. Die in fast allen Ländern erzwungene massive Einschränkung der Kontakte zwischen den Menschen – das Social Distancing – beweist das entschlossene und konsequente Handeln der Regierungen, um eine noch größere menschliche Tragödie zu vermeiden. Die Entwicklung der Kurse an den Aktienmärkten und auch von Unternehmensanleihen während der letzten paar Tage deutet darauf hin, dass die Marktteilnehmer beginnen, ein gewisses Vertrauen in diese Maßnahmen aufzubauen. Weitere gute Nachrichten über die Wirkung der Maßnahmen, einhergehend mit einem deutlich sichtbaren Abflachen der Kurve, sowie Fortschritte im medizinischen Management der Krise wird die Kapitalmärkte voraussichtlich weiter stabilisieren.

- Management der Unternehmenssolvenz: Der weitreichende Stillstand der Wirtschaft führt viele Unternehmen, besonders kleine und mittelständische Firmen, absehbar und kurzfristig in die Insolvenz. Die Regierungen haben verstanden, dass sie Unternehmen und freiberuflich Tätige mit liquiden Mitteln, Kreditgarantien, Krediten sowie vereinfachten Zugängen zu staatlichen Leistungen unterstützen müssen. Das tun sie, und sie tun das beherzt. Die Vereinigten Staaten stellen zwei Billionen US Dollar an Hilfen bereit. Das Rettungspaket der deutschen Bundesregierung ist mit ca. 750 Milliarden Euro relativ zum Bruttosozialprodukt des Landes das größte weltweit. Ähnliche Pakete werden in allen Ländern geschnürt. Entscheidend ist nun, dass dieses Geld zur Erhaltung der Wirtschaft und zukünftiger Kaufkraft sehr schnell und unbürokratisch dort ankommt, wo es dringend gebraucht wird. Gute Nachrichten über die erfolgreiche Implementierung dieser Programme wird die Zuversicht der Anleger weiter stabilisieren.

- Management der Marktfunktionalität: In den letzten Wochen waren phasenweise Marktverwerfungen zu beobachten, die auf panikartige Verhaltensweisen der Marktteilnehmer hingedeutet haben. Das waren die Tage, an denen die Preise von sämtlichen Wertpapieren und Edelmetallen aufgrund massiv gestiegener Liquiditätspräferenzen plötzlich abrutschten oder der Handel in US Treasuries gestört war. Dieses Themenfeld können nur die Zentralbanken bewirtschaften. Das tun sie, und genau wie die Regierungen tun sie das beherzt. Die FED, die EZB und andere führende Notenbanken exekutieren drastische Maßnahmen in nie dagewesenem Umfang und fluten die Märkte täglich mit Liquidität. Auch wenn noch weitgehend unklar ist, was diese gewaltige Marktliquidität und die explosionsartig wachsenden Bilanzen der Notenbanken mittel- und langfristig mit uns machen, sind diese Maßnahmen als Hygienefaktor in der aktuellen Lage unabdingbar. Wenn dadurch Marktstörungen in nächster Zeit ausbleiben, wird das die Risikobereitschaft der Akteure weiter stabilisieren.

Die globale Rezession wird kommen, das ist sicher. Das Ausmaß dieser Rezession ist aktuell schwer einschätzbar, denn eine globale Krise, die jeden einzelnen in seinem Leben unmittelbar betrifft, gab es noch nie. Auch ist kaum einzuschätzen, wieviel davon die Märkte bereits eingepreist haben. Da alle Informationen zur Verfügung stehen, sollten die aktuellen Preise die vorherrschenden Erwartungen weitgehend widerspiegeln. Wie bereits ausgeführt, keimt gerade etwas Zuversicht auf. Das kann bei Lageveränderungen in den drei Themenfeldern sehr schnell wieder drehen, die Märkte werden hochvolatil bleiben.

Da die Kapitalmärkte bekanntermaßen sehr weit in die Zukunft schauen und dort die Erwartungen des Aggregats der Marktteilnehmer gehandelt werden, lohnt es sich, neben dem täglichen Nachrichtenstrom zur Corona-Krise auch ausgewählte, wissenschaftlich fundierte Informationsträger an den Kapitalmärkten zu analysieren. Vor allem Zinssätze und Zinsdifferenzen sind wichtige Indikationen für die Erwartungen und die Risikobereitschaft der Markteilnehmer. In der aktuellen Lage beobachten wir drei Zinsdifferenzen sehr genau, diese sind im Anhang grafisch dargestellt. Neue Entwicklungen in den obigen drei Themenfeldern werden sich unmittelbar darin widerspiegeln.

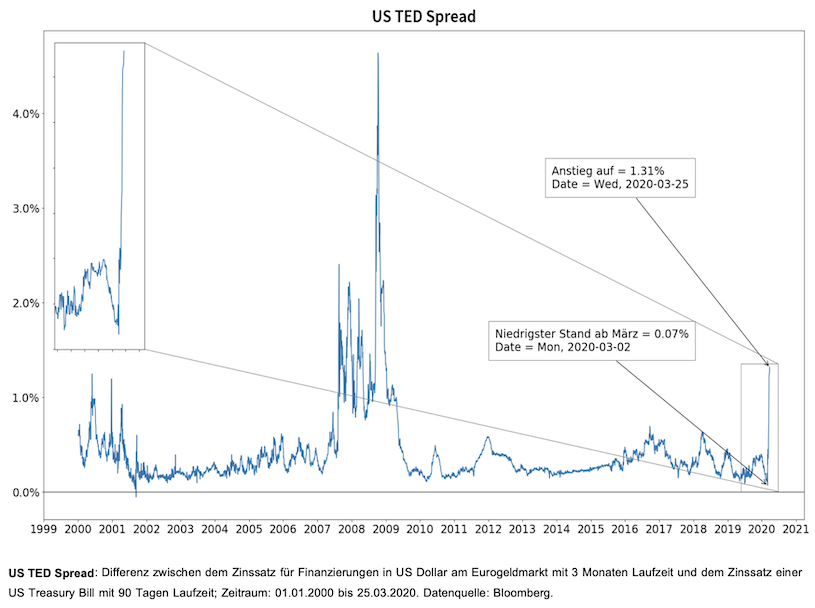

- US TED (Treasury-Eurodollar) Spread: Die Differenz zwischen dem Zinssatz für Finanzierungen in US Dollar am Eurogeldmarkt mit 3 Monaten Laufzeit und dem Zinssatz einer US Treasury Bill mit 90 Tagen Laufzeit spiegelt das vorherrschende Vertrauen der Marktteilnehmer in das Finanzsystem und ihre generelle Liquiditätspräferenz wider. Konkret erfasst der TED Spread den Zinsaufschlag für das Gegenparteirisiko der im Eurogeldmarkt agierenden Banken. Dieser Zinsaufschlag lag während der letzten 10 Jahre aufgrund der stark expansiven Politik der Zentralbanken zumeist auf Niveaus zwischen 0,1 und 0,5%. Doch seit Anfang März erleben wir einen rasanten Anstieg des Spreads von 0,07% auf heute 1,31%. Das Vertrauen der Marktteilnehmer in Banken und das Finanzsystem generell hat sich seit Ausbruch der Corona-Pandemie also sprunghaft und massiv verschlechtert. Der weitere Verlauf des TED Spreads wird uns Informationen über die Stabilität des Finanzsystems liefern, wird uns zeigen, ob die Maßnahmen der Zentralbanken tatsächlich ausreichen.

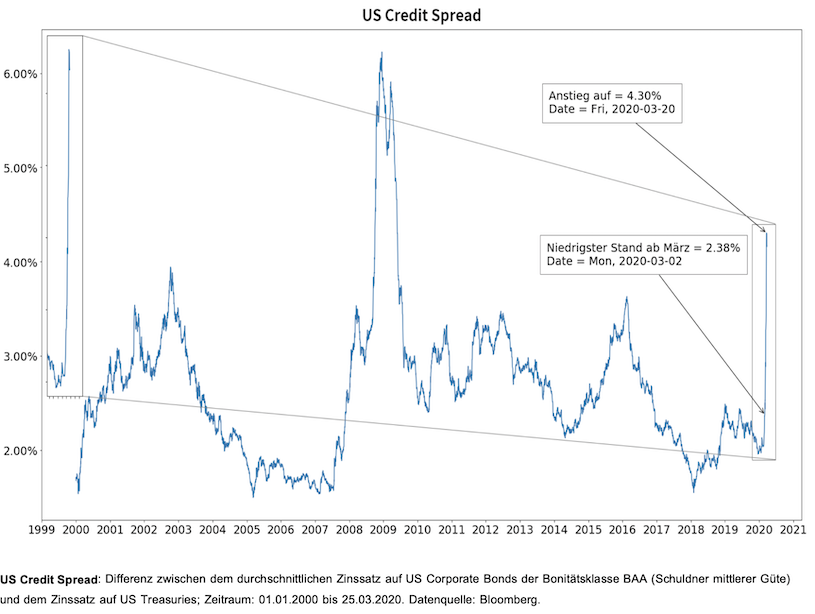

- US Credit Spread: Die Differenz zwischen dem Zinssatz auf amerikanischen Unternehmensanleihen der Bonitätsklasse BAA (Schuldner mittlerer Güte) und dem Zinssatz auf US Treasuries, welche höchste Bonität genießen, reflektiert das Vertrauen der Marktteilnehmer in die Finanzstärke von Unternehmen. Im Verlauf des Monats März ist dieser Spread von 2,38% auf heute 4,16% gestiegen. Die Anleger beurteilen die Solvenz von Unternehmen wesentlich kritischer als noch vor wenigen Wochen. Der weitere Verlauf wird uns Informationen über den Gesundheitszustand der Unternehmen liefern und wird aufzeigen, ob die fiskalischen Rettungspakete der Staaten in ihrer Umsetzung Traktion finden.

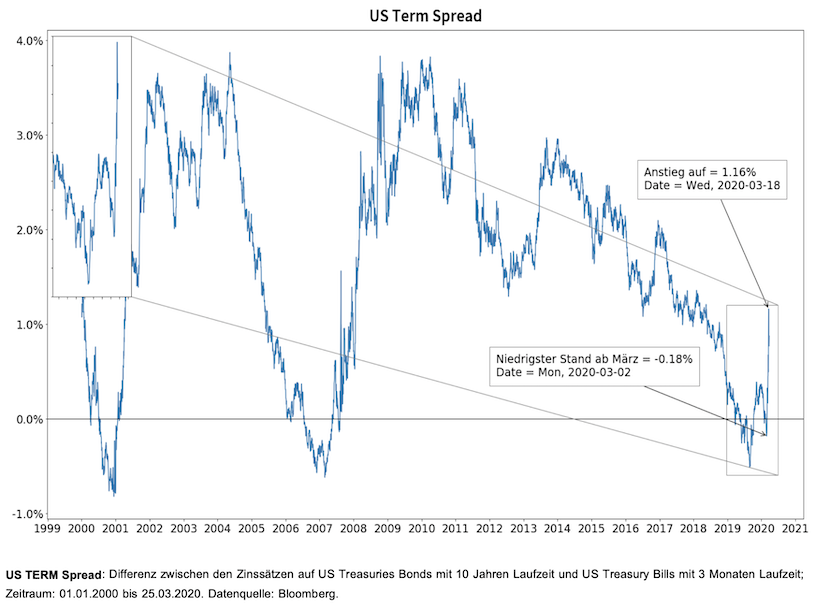

- US TERM Spread: Die Lage der Zinsstrukturkurve spiegelt die gehandelten Erwartungen der Marktteilnehmer hinsichtlich der konjunkturellen Entwicklung. Eine steile Zinsstrukturkurve deutet auf positive wirtschaftliche Erwartungen hin, während ein Abflachen der Kurve häufig mit rezessiven Tendenzen oder einer Rezession einhergeht. Der US TERM Spread (10Y-3M), also die Differenz zwischen den Zinssätzen auf US Treasuries mit 10 Jahren Laufzeit und solchen mit 3 Monaten Laufzeit ist während der letzten 5 Jahre tendenziell stark gesunken, war in 2019 ein paarmal negativ – so auch im Februar dieses Jahres, als sich die Corona-Pandemie abzeichnete. Der systematisch schrumpfende und phasenweise negative US TERM Spread ist ein verlässlicher Indikator dafür, dass in den USA schon längere Zeit gewisse Rezessionserwartungen im Spiel sind. Die beiden Zinssenkungen der amerikanischen Notenbank am 3. März um 0,5% in die Bandbreite von 1,00 bis 1,25% und am 15. März um weitere 1,0% in die Bandbreite von 0,00 bis 0,25% haben die Zinskurve wieder etwas gedreht und den US TERM Spread leicht positiv werden lassen; der aktuelle Wert beträgt 0,87%. Letztendlich haben die gewaltigen Maßnahmen der FED die Anleihemärkte erst einmal betäubt. Der weitere Verlauf des US TERM Spread wird uns die konjunkturellen Tendenzen in der wichtigsten Volkswirtschaft aufzeigen.

Diese Indikatoren fließen, neben anderen makroökonomischen Variablen und fundamentalen Kriterien, auch in unsere Algorithmen ein und sind mitverantwortlich insbesondere für die Aktienquote in den Portfolios. Wir werden in den nächsten Wochen immer wieder auf diese drei Zinsdifferenzen zurückkommen und versuchen, die Entwicklungen einzuordnen.

Es ist jetzt die Stunde der großen Institutionen und aller, die in der medizinischen Versorgung und Forschung täglich Höchstleistungen vollbringen. Aber auch wir selbst können etwas tun! Wir helfen anderen Menschen und tragen bei zur Sicherung unserer wirtschaftlichen Lebensgrundlagen, wenn wir jetzt erst einmal diszipliniert zuhause bleiben und uns solidarisch verhalten. Dabei dürfen wir unseren Optimismus nicht verlieren!

Autor

Dr. Peter Oertmann | Chairman of the board

oertmann@ultramarin.ai

Anhang