Aktienkurse und Inflationserwartungen: Ein vielschichtiges Thema

Inflation ist wieder ein Thema geworden. Die Maßnahmen der Staaten und führenden Zentralbanken zur Stabilisierung der Wirtschaft seit Ausbruch der Covid-19 Pandemie haben die Inflationserwartungen steigen lassen. Umfangreiche fiskalische Rettungspakete, finanziert über Staatsanleihen, in Kombination mit einer beherzten Monetarisierung durch die Zentralbanken haben sehr viel neues Geld in den Kreislauf gebracht.

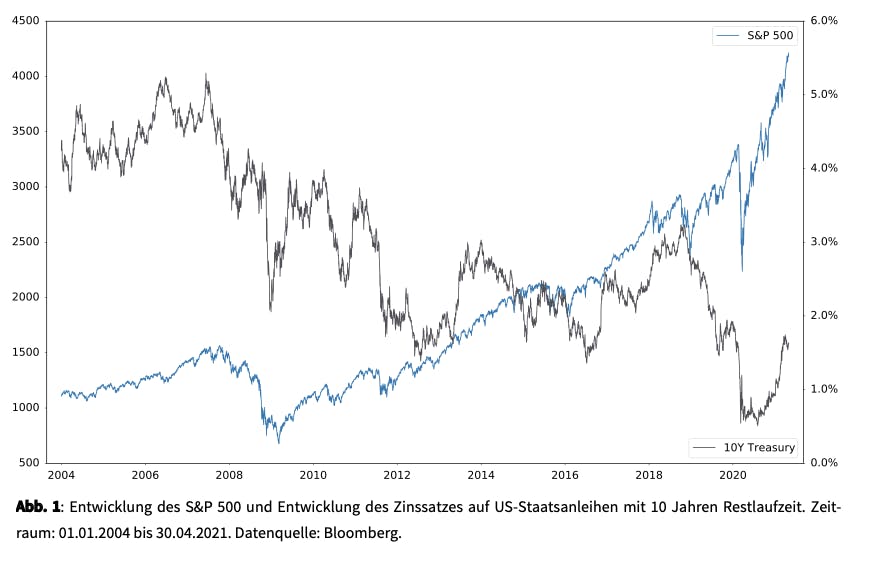

Inflation ist wieder ein Thema geworden. Die Maßnahmen der Staaten und führenden Zentralbanken zur Stabilisierung der Wirtschaft seit Ausbruch der Covid-19 Pandemie haben die Inflationserwartungen steigen lassen. Umfangreiche fiskalische Rettungspakete, finanziert über Staatsanleihen, in Kombination mit einer beherzten Monetarisierung durch die Zentralbanken haben sehr viel neues Geld in den Kreislauf gebracht. Obschon sich heute überhaupt noch nicht vorhersagen lässt, inwieweit es tatsächlich zu inflationären Preissteigerungen kommt, schürt so viel neues Geld in der Regel jedoch die Inflationserwartungen der Marktteilnehmer. Die massiven Fiskalimpulse in den USA zur Bekämpfung der Krise – insbesondere das kürzlich von Joe Biden verkündete Stabilisierungsprogramm im Umfang von 1,9 Billionen Dollar – haben die Zinsen auf langlaufenden amerikanischen Staatsanleihen bereits spürbar steigen lassen. Seit Jahresanfang ist der Zins auf US-Staatsanleihen mit 10 Jahren Restlaufzeit von 0,92 % auf 1,63 % (per 30.04.2021) gestiegen. In diesem deutlichen Zinsanstieg stecken vor allem gestiegene Inflationserwartungen.

In einem Umfeld steigender Inflationserwartungen sind Anlagen gefragt, die einen gewissen Schutz vor Inflation erwarten lassen. Neben Immobilien und Gold sind das vor allem Investitionen in Aktien als Miteigentumsanteile an Unternehmen. Inwieweit Aktien als ‚reale Anlagen‘ mit Inflationsschutz betrachtet werden können, ist in der wissenschaftlichen Forschung jedoch umstritten. Dort stehen zwei Hypothesen gegenüber: Die sogenannte Absicherungshypothese („Hedging Hypothesis“) postuliert, dass die Anleger Aktien vornehmlich als reale Anlagen verstehen und Inflation die aggregierte Nachfrage nach Aktien wachsen lässt. Im Ergebnis würden die Aktienkurse mit zunehmenden Inflationserwartungen steigen. Die Geldillusionshypothese („Money Illusion Hypothesis“) geht davon aus, dass Anleger die realen Cash-Flows von Unternehmen prinzipiell nominal diskontieren und ein aufgrund von steigenden Inflationserwartungen erhöhter Diskontierungssatz die Aktienkurse sinken lässt. Es gibt zahlreiche empirische Befunde für beide Hypothesen. So klar ist die Sache zwischen Inflation und Aktienkursen somit nicht.

Wir betrachten die Inflationssensitivität des amerikanischen Aktienmarktes und nähern uns in dieser kurzen Abhandlung dem Thema mit einfachen Regressionsanalysen. Unsere empirische Untersuchung umfasst zehn Sektoren sowie sechs Anlagestile auf Basis des S&P 500 Aktienuniversums über den Zeitraum vom 01.01.2004 bis zum 30.04.2021. Wir regressieren die wöchentlichen Renditen der Aktiensegmente (Sektoren, Stile) auf die zeitgleich gemessenen Renditen des S&P 500 Gesamtmarktindexes sowie eine Proxyvariable für die Veränderungen der Inflationserwartungen im Markt – unsere Analyse stützt sich auf insgesamt 903 Datenpunkte. Als Proxy verwenden wir die Veränderungen der Rendite von US-Staatsanleihen (Treasuries) mit 10 Jahren Restlaufzeit. Unserem Vorgehen liegt die Annahme zugrunde, dass die wöchentlichen Veränderungen der Staatsanleiherendite in erster Linie die kontinuierlichen Anpassungen der Inflationserwartungen reflektieren.(1)

Um in unseren Regressionen die Einflüsse von Markttendenzen und Inflationserwartungen sauber abzugrenzen, also Multikollinearität in den erklärenden Variablen zu vermeiden, führen wir ein Orthogonalisierungsverfahren durch.(2) Schlussendlich regressieren wir die wöchentlichen Renditen der Aktiensegmente auf die Renditen des S&P 500 Gesamtmarktindexes sowie die zum Gesamtmarktindex orthogonalen Veränderungen der Inflationserwartungen. Die Abbildung 1 im Anhang zeigt die Entwicklung des S&P 500 sowie des Zinssatzes auf US-Staatsanleihen mit 10 Jahren Restlaufzeit über den Untersuchungszeitraum.

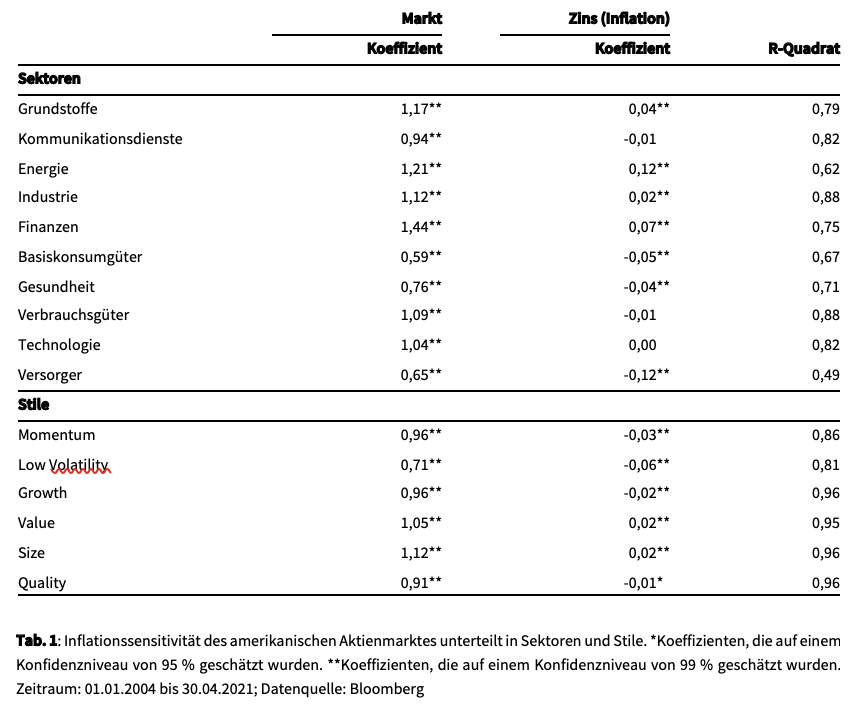

Die Ergebnisse unserer Analyse sind in der Tabelle 1 im Anhang zusammengefasst. Die Sensitivitäten gegenüber dem S&P 500 – die Marktbetas der Sektoren und Stile – wollen wir hier nicht kommentieren, sie liegen für die Sektoren zwischen 0,65 (Versorger) und 1,44 (Finanzen) und für die Anlagestile zwischen 0,91 (Quality) und 1,12 (Size). Diese Schätzwerte entsprechen durchwegs üblichen Erwartungen hinsichtlich der Marktsensitivität unterschiedlicher Sektoren und Stile. Unser Fokus liegt auf den Sensitivitäten gegenüber den Inflationserwartungen. Diese Schätzwerte sind für alle betrachteten Aktiensegmente sehr klein, d. h. die von uns modellierten Inflationserwartungen haben einen marginalen Einfluss auf die Aktienrenditen.

Vier Sektoren weisen eine statistisch signifikant positive Sensitivität gegenüber Veränderungen der Inflationserwartungen auf, dies sind die konjunktursensitiven bzw. zyklischen Sektoren Grundstoffe, Energie, Industrie und Finanzen. Signifikant negative Sensitivitäten ermitteln wir für Basiskonsumgüter, Gesundheit und Versorger, also für tendenziell konjunkturunabhängige, defensive Sektoren.(3) Da konjunkturelle Dynamik immer auch einen Anstieg der Inflationserwartungen auslöst, sind diese Ergebnisse plausibel. Bei den Anlagestilen ergeben sich für Value und Size signifikant positive Sensitivitäten gegenüber Veränderungen der Inflationserwartungen und für Momentum, Low-Volatility, Growth und Quality signifikant negative.

Fazit

Unsere Ergebnisse deuten nicht darauf hin, dass Veränderungen der Inflationserwartungen – so wie man diese in den langfristigen Zinssätzen ablesen kann – ein herausragender Treiber der Renditen am Aktienmarkt sind. Aktien bieten sicher einen besseren Schutz als Anleihen, welche in einem Umfeld steigender Zinsen aufgrund steigender Inflationserwartungen mit ihren fixen Coupons definitiv an Wert verlieren. Am Aktienmarkt sind es tendenziell dann Titel aus konjunktursensitiven Sektoren, idealerweise in Verbindung mit den Anlagestilen Value oder Size (Small Cap), die den besten Schutz gegenüber Inflation ermöglichen. Wie eingangs ausgeführt, stehen sich zwei grundlegende Hypothesen für den Einfluss von Inflationserwartungen auf Aktienpreise gegenüber: Hedging vs. Money Illusion. Unsere Betrachtung stützt keine der beiden Hypothesen eindeutig. Wie genau die Marktteilnehmer in Zeiten aufkeimender Inflationserwartungen ihre Dividendenerwartungen für Unternehmen anpassen und den Dividendenstrom dann abdiskontieren, bleibt ein vielschichtiges Thema.

(1) Wir basieren unsere Überlegungen auf der Fisher-Gleichung und nehmen an, dass Veränderungen des Realzinses keinen systematischen Einfluss auf die wöchentlichen Veränderungen der Staatsanleiherendite haben.

(2) Zur Orthogonalisierung der erklärenden Variablen führen wir eine Vorab-Regression durch: Wir regressieren über den Untersuchungszeitraum die wöchentlichen Veränderungen der Staatsanleiherendite auf die S&P 500 Indexrendite und verwenden die Regressionsresiduen als bereinigte Proxyvariable für Inflationserwartungen.

(3) Sensitivitäten betrachten wir als signifikant, sofern bei positiven (negativen) Schätzwerten eine t-Statistik von 2,0 überschritten (-2,0 unterschritten) wird.

Autor

Dr. Peter Oertmann | Chairman of the board

oertmann@ultramarin.ai

Datenanalyse

David Dümig | Senior Quantitative Investment Researcher

duemig@ultramarin.ai