Flight-to-Safety hat abgenommen. An der Schwelle zu einem neuen Regime?

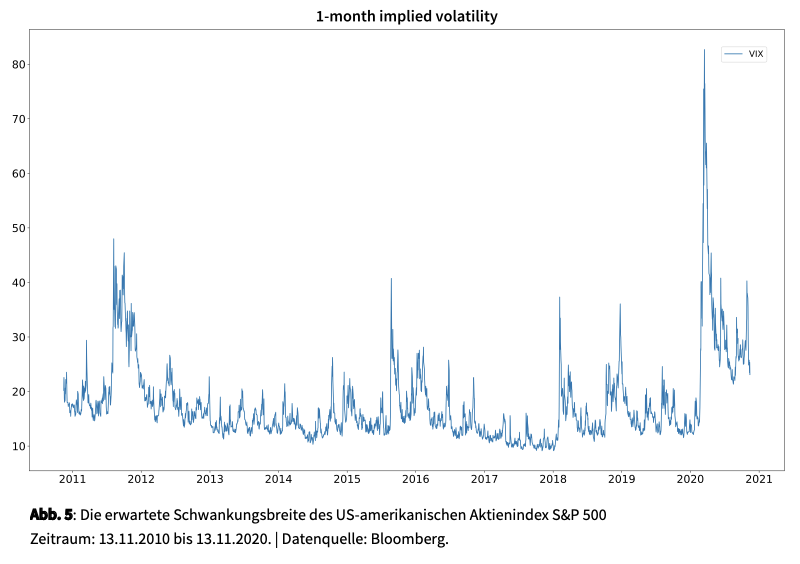

In den letzten Tagen wurden die weltweiten Aktienmärkte von zwei Nachrichten stark bewegt: Die Wahl von Joe Biden zum nächsten Präsidenten der Vereinigten Staaten und die Mitteilung, dass es in der Entwicklung eines wirksamen Impfstoffes gegen Covid-19 vielversprechend vorangeht. Beide Nachrichten wurden sehr positiv von den Märkten aufgenommen, was sich beispielsweise am CBOE Volatilitätsindex VIX ablesen lässt.

In den letzten Tagen wurden die weltweiten Aktienmärkte von zwei Nachrichten stark bewegt: Die Wahl von Joe Biden zum nächsten Präsidenten der Vereinigten Staaten und die Mitteilung, dass es in der Entwicklung eines wirksamen Impfstoffes gegen Covid-19 vielversprechend vorangeht. Beide Nachrichten wurden sehr positiv von den Märkten aufgenommen, was sich beispielsweise am CBOE Volatilitätsindex VIX ablesen lässt. Als sich in der Nacht vom 3. auf den 4. November immer mehr Teile der US-Landkarte blau färbten, fiel die implizite Volatilität am amerikanischen Aktienmarkt von etwa 35 % auf etwa 29 %. Mit der Erhärtung und Feststellung des Wahlergebnisses ging es in den darauffolgenden Tagen weiter nach unten auf Werte um 25 %. Die Pressemitteilung von BioNTech SE und Pfizer Inc. am 9. November, dass sich ihr gemeinsamer Covid-19-Impfstoffkandidat BNT162b2 in einer ersten Zwischenanalyse als mehr als 90 % wirksam erwies, beflügelte die Aktienmärkte zusätzlich und lies den VIX auf Werte zwischen 22 % und 23 % absinken. Die begründete Erwartung, dass die politische Führung der weltgrößten Wirtschaftsmacht zukünftig wieder partnerschaftlicher und berechenbarer agieren wird, und die nochmals erhärtete Hoffnung, dass die Corona-Pandemie mit Impfstoffen in absehbarer Zeit überwunden werden kann, haben die Risikobereitschaft der Marktteilnehmer während der letzten zwei Wochen spürbar erhöht.

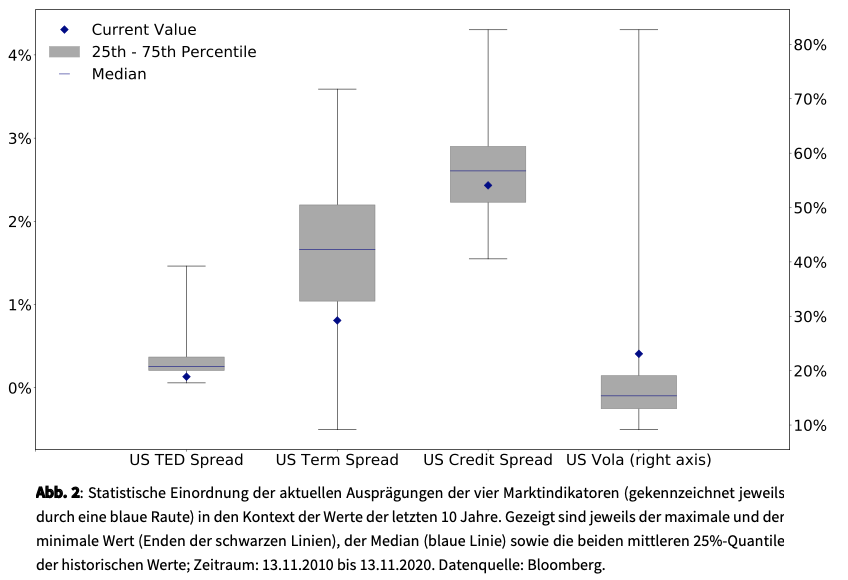

Effektiv bauen sich Unsicherheiten ab, und die Kapitalmärkte scheinen graduell aus dem Krisenmodus herauszufinden. In den letzten Market Insights hatten wir den US TED Spread, den US Credit Spread und den US TERM Spread sowie den VIX herangezogen, um die Entwicklung der Risikobereitschaft am Kapitalmarkt zu analysieren – im Anhang befinden sich die entsprechenden statistischen Einordnungen und Charts mit aktuellen Daten. Heute legen wir unseren analytischen Fokus auf die Korrelation zwischen den Renditen am Aktienmarkt und den Renditen langfristiger Staatsanleihen.

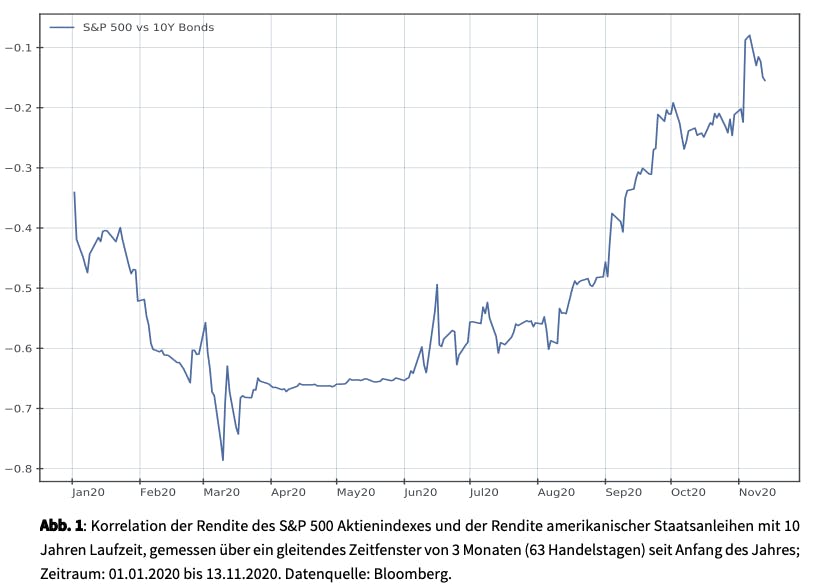

Die Aktien-Staatsanleihen-Korrelation lässt grundsätzlich erkennen, wie die Marktteilnehmer die Chancen in den Aktienmärkten gegen die Sicherheit von Staatsanleihen aufgrund von Mittelumschichtungen gegeneinander abwägen. Wenn man lange Zeiträume betrachtet, wird man eine positive Korrelation zwischen Aktien- und Staatsanleiherenditen feststellen – d. h. positive/negative Aktienrenditen gehen tendenziell einher mit positiven/negativen Staatsanleiherenditen. Diese langfristig positive Korrelation ist dadurch begründet, dass sich die Kurse sowohl von Aktien als auch von Anleihen aus einer Diskontierung von Cashflows (Aktien: Dividenden, Anleihen: Zinscoupons) ergeben und sich dadurch Veränderungen der Marktzinsen über den Diskontierungsfaktor mit dem gleichen Vorzeichen auswirken. Wenn sich die Kapitalmärkte im Krisenmodus befinden, ist in der Regel eine ausgeprägt negative Korrelation zwischen Aktien- und Anleiherenditen zu beobachten. Wenn Anleger bei unsicheren Perspektiven das Risiko ihrer Portfolios reduzieren, z. B. Aktien verkaufen und dafür Staatsanleihen kaufen, so korrespondieren die resultierenden negativen Kursentwicklungen am Aktienmarkt mit positiven Kursentwicklungen von Staatsanleihen. Sofern Anleger im Aggregat eine solche Flucht in die Sicherheit von Staatsanleihen – eine Flight-to-Safety – antreten, resultiert eine negative Korrelation. Je negativer die Korrelation zwischen Aktien- und Staatsanleiherenditen, desto ausgeprägter werden Mittel in die Sicherheit umgeschichtet.

Die Abbildung 1 zeigt die Korrelation zwischen der Rendite des S&P 500 Aktienindexes und der Rendite amerikanischer Staatsanleihen mit 10 Jahren Laufzeit, gemessen über ein gleitendes Zeitfenster von 3 Monaten (63 Handelstagen) seit Anfang des Jahres. Schon Anfang des Jahres 2020 befanden sich die Kapitalmärkte tendenziell in einem Krisenmodus aufgrund erheblicher geopolitischer Belastungen wie beispielsweise der Handelskrieg zwischen den USA und China sowie die Instabilitäten in Europa um den Brexit herum, die Korrelation zwischen Aktien- und Staatsanleiherenditen lag bereits zwischen -0,3 und -0,4. Der Ausbruch des Covid-19 Virus in der chinesischen Millionenstadt Wuhan und die Entwicklung von einer regionalen Epidemie zu einer weltweiten Pandemie ließ die Korrelation im Verlauf des ersten Quartals sehr deutlich auf Werte um -0,7 abfallen. Das war der Einstieg der Kapitalmärkte in eine Phase größter Verunsicherungen mit einer ausgeprägten Flight-to-Safety. Trotz der massiven Stützungsmaßnahmen der Regierungen und Zentralbanken blieb die Korrelation zwischen amerikanischen Aktien- und Staatsanleiherenditen bis Ende Mai in diesem Regime. Dafür ist sicher auch die rasante, bis in den Sommer teilweise unkontrollierte Virusausbreitung in vielen US-Bundesstaaten verantwortlich, die wirtschaftliche Perspektiven nicht nur in den USA, sondern auch weltweit belastete. Erst im Verlauf des Sommers, mit den Fortschritten in der Virusbekämpfung und dann im Herbst mit einer sich erhärtenden Aussicht auf einen Regierungswechsel im Weißen Haus schwächte sich das Krisenregime spürbar ab – einhergehend mit einer signifikanten Abschwächung der negativen Aktien-Staatsanleihen-Korrelation. Nach der Wahl von Joe Biden zum neuen Präsidenten Anfang November sprang die Korrelation dann in Richtung Nulllinie.

Fazit

Aus dieser einfachen, aber letztendlich auf sehr viel Marktinformation aufgebauten Betrachtung lässt sich schlussfolgern, dass sich seit Herbstanfang die Unsicherheiten am Kapitalmarkt abbauen und gerade mit der Klarheit über die neue US-Regierung ein neues Regime begonnen haben könnte. Die von den Zentralbanken mehr und mehr gefestigte Erwartung, dass die Leitzinsen in den wichtigsten Währungen langfristig sehr niedrig bleiben werden, hat erheblich dazu beigetragen, dass Flight-to-Safety-Phasen seltener geworden sind und die Korrelation zwischen Aktien- und Staatsanleiherenditen damit das Krisenregime stark negativer Werte sukzessive hinter sich gelassen hat.

President-elect Joe Biden wird im Januar die Macht im Weißen Haus übernehmen – daran ist trotz der inzwischen verzweifelten Twitter-Attacken des aktuellen Präsidenten nicht zu zweifeln. Die politische Integrität der Vereinigten Staaten und ihre engagierte Einbindung in die multilaterale Weltordnung sind und bleiben essentielle Hygienefaktoren für ein konstruktives Sentiment an den Kapitalmärkten. Zudem wird es in absehbarer Zeit einen oder mehrere Impfstoffe gegen Covid-19 geben, und irgendwann wird man beginnen können, diese zur weiteren Eindämmung der Pandemie anzuwenden. Dies sind zwei bedeutende Perspektiven, die das Geschehen an den Kapitalmärkten von nun an positiv beeinflussen und die Risikobereitschaft der Akteure festigen werden.

Autor

Dr. Peter Oertmann | Chairman of the board

oertmann@ultramarin.ai